Com a publicação da Portaria nº 21/22, os ministérios do Trabalho e Previdência (MTP) e da Economia definiram que os índices de frequência, gravidade e custo utilizados para o cálculo do Fator Acidentário de Prevenção (FAP) válido para 2023 serão disponibilizados em 30 de setembro. Os novos índices poderão ser consultados no site FapWEB – Fator Acidentário de Prevenção – (dataprev.gov.br) mediante senha de acesso.

O FAP atribuído aos estabelecimentos, com vigência para o próximo ano, poderá ser contestado administrativamente, no período de 01 a 30 de novembro de 2022, perante o Conselho de Recursos da Previdência Social (CRPS), exclusivamente por meio eletrônico, por meio de formulário que será disponibilizado nos sítios da Previdência e da RFB. A análise das contestações e recursos do FAP é competência do CRPS. Titulares de conta poupança da Caixa Econômica Federal (CAIXA) receberão esse crédito em conta.

O que é o FAP?

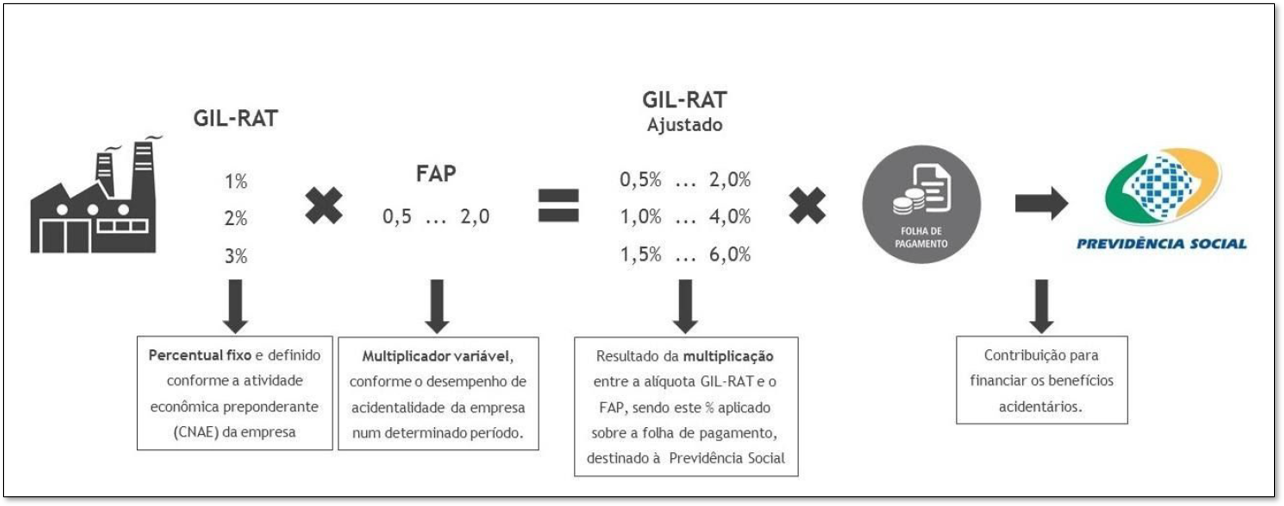

O FAP, é um flexibilizador (com índice que varia entre 0,5 a 2,0) aplicado sobre a alíquota de 1%, 2% ou 3% ( percentual conforme o grau de risco da atividade econômica), incidente sobre a folha de pagamento referente aos Riscos Ambientais do Trabalho (RAT, antigo SAT – Seguro de Acidentes do Trabalho), ou seja, por meio do FAP, os estabelecimentos das empresas podem sofrer a redução em 50% do valor do RAT, ou majorá-lo em até 100% conforme o desempenho da empresa em relação aos acidentes de trabalho e doenças ocupacionais num determinado período. Neste sentido, pela metodologia do FAP, as empresas que registrarem maior número de acidentes ou doenças ocupacionais, pagam mais. Por outro lado, o FAP aumenta a bonificação das empresas que registram acidentalidade menor, sendo similar a qualquer seguro, onde avalia-se o perfil e potencial de riscos do seu cliente para definir o pagamento.

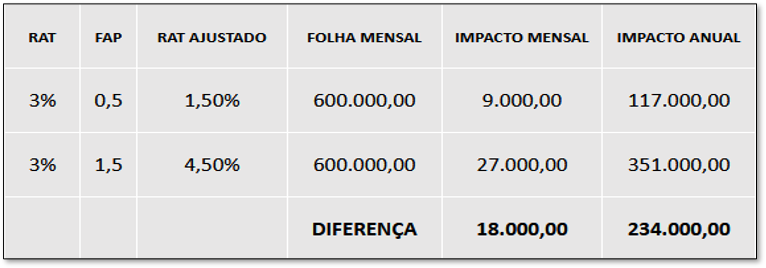

Exemplo de Impacto Econômico para um índice de FAP de 1,5:

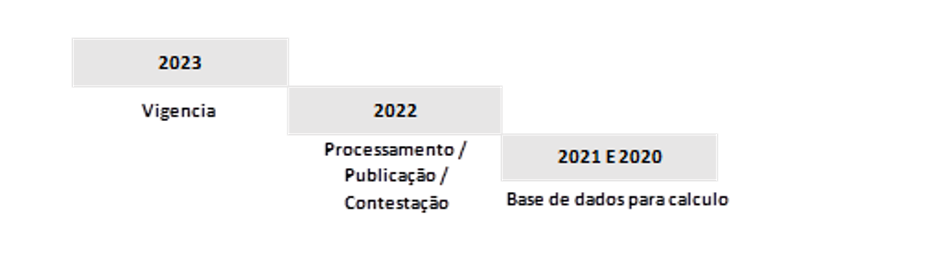

Seu cálculo é feito anualmente, para cada CNPJ e baseia-se nos acontecimentos de dois anos que antecederam sua publicação. No caso do FAP de 2023, sua publicação em 2022 e seus insumos para cálculo advém dos acidentes de trabalho, quantidade de benefícios acidentários concedidos, valor dos benefícios pagos, taxa de rotatividade, massa salarial, CAT com óbito e número médio de vínculos registrados nos anos de 2020 e 2021. Acidentes de Trajeto não devem influenciar o cálculo, assim como, Acidentes de Trabalho identificados por meio de CAT e que não geraram benefício acidentário.

Os estabelecimentos novos e que não tenham o período-base completo até o ano de processamento do FAP, terão FAP igual a 1,0000. Da mesma forma, estabelecimentos com FAP abaixo de 1,0 mas que apresentam taxa média de rotatividade acima de 75%, casos de morte ou invalidez permanente, decorrentes de acidentes ou doenças do trabalho registrados no período da base de dados tem sua bonificação bloqueada e seu índice será 1,0.

Podem existir divergências no processamento do FAP que acabam influenciando seu índice de forma significativa, gerando grande impacto econômico para empresa, o mais comum e que requer atenção especial é o afastamento por incapacidade temporária convertido em acidentário pelo Médico Perito da Previdência Social devido a aplicação de nexo, muitas vezes não reconhecido pela empresa, ponto que deve ser contestado.

Assim como o FAP de 2023 pode ser contestado administrativamente, os índices do FAP dos últimos cinco anos também podem ser objeto de avaliação e passíveis de recuperação de créditos mediante ação judicial.

O resultado da decisão da contestação do FAP 2023 será divulgado no sítio da Previdência e o seu inteiro teor será disponibilizado nos sítios da Previdência e da RFB, com acesso restrito ao estabelecimento. E, dessa decisão, caberá recurso, exclusivamente por meio eletrônico, no prazo de 30 dias, contado a partir da data da publicação do resultado no Diário Oficial da União (DOU), e será examinado em caráter terminativo pelo CRPS. Não será conhecido o recurso sobre matérias que não tenham sido objeto da contestação.

O processo administrativo terá efeito suspensivo, que cessará na data da publicação do resultado do julgamento proferido pelo CRPS.

A propositura, pelo contribuinte, de ação judicial que tenha por objeto, idêntico pedido sobre o qual versa o processo administrativo, importa em renúncia ao direito de recorrer à esfera administrativa e desistência da contestação interposta.

ROMAR, MASSONI & LOBO Advogados